O tradicional Café da Manhã ABRE apresentou, no dia 26 de fevereiro, o Estudo Macroeconômico da Embalagem ABRE/FGV, com o balanço do setor de embalagens no ano de 2012 e as perspectivas do segmento para 2013. O evento organizado pela ABRE contou com o patrocínio da Braskem e da Indexflex.

O estudo exclusivo, realizado pela Fundação Getúlio Vargas (FGV) há dezesseis anos para a ABRE, foi apresentado por Salomão Quadros, coordenador de análises econômicas do Instituto Brasileiro de Economia (IBRE/FGV).

De acordo com o estudo, a produção da indústria de embalagem apresentou retração de 1,19% em 2012, sendo que as projeções iniciais eram de crescimento de 1,6%, revista para queda de 1% no levantamento do primeiro semestre de 2012 que foi divulgado em setembro do ano passado.

Segundo Quadros, essa retração na produção se deve à atividade industrial brasileira que teve um primeiro semestre de quedas generalizadas, principalmente entre os bens de capital e os bens de consumo duráveis, e também por causa dos bens de consumo semi e não duráveis – principais usuários de embalagem – que alternaram ganhos e perdas de pequena magnitude. Estes fatores impactaram negativamente na produção, que registrou queda de 4% no primeiro semestre de 2012 em relação ao mesmo período de 2011.

Entretanto, no segundo semestre, o ritmo de produção voltou a aumentar apresentando um crescimento de 1,6%. Esta inversão de rumos, para melhor, deveu-se aos estímulos governamentais como as desonerações tributárias e ampliação do crédito, que foram um dos principais motivos para a recuperação do consumo.

Outros estímulos como a queda dos juros, a contínua criação de empregos e a elevação do salário real também permitiram a expansão do consumo, fazendo com que a indústria nacional recuperasse parte da competitividade frente aos produtos importados após a desvalorização cambial ocorrida durante o segundo trimestre de 2012.

Mesmo assim, apesar dos incentivos, o investimento industrial não deslanchou e a retomada da atividade da indústria ainda não se consolidou. Os resultados do setor refletem a queda no volume de produção nos cinco segmentos de embalagem avaliados no estudo.

O valor da produção física de embalagens atingiu R$ 46,9 bilhões, numa alta de um pouco mais de 3% sobre os R$ 45,6 bilhões gerados em 2011. Os plásticos representam a maior participação no valor da produção correspondente a 37,08% do total, seguido pelo setor de celulósicos com 34,47%, somados os setores de papelão ondulado com 18,75%, cartolina e papelcartão com 9,50% e papel com 6,22%, metálicos com 16,79% e vidro com 4,65%.

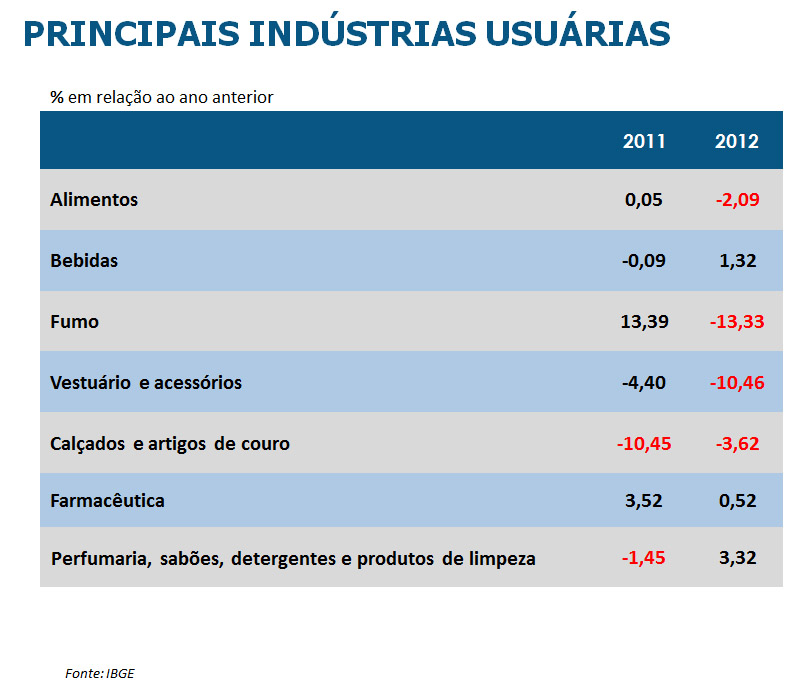

As indústrias de bens de consumo que apresentaram melhor desempenho em volume de produção foram a de perfumaria, sabões, detergentes e produtos de limpeza (3,32%), bebidas (1,32%) e farmacêutica (0,52%)

No ano de 2012 as exportações diretas do setor de embalagem tiveram um faturamento de US$ 498,3 milhões. Este valor representa um crescimento de 5,85% em relação a 2011, com forte desempenho da indústria de plásticos, correspondente a 39,59% do total exportado, seguido das embalagens metálicas (31,13%). Já as embalagens de papel, cartão e papelão ficaram em terceiro lugar e correspondem a 21,75% do total exportado, em seguida estão as embalagens de vidro (3,77%) e madeira (3,75%).

Já as importações tiveram um crescimento de 4,12% na comparação com o ano de 2011, movimentando um total US$ 853,5 milhões. O setor de plásticos corresponde a 55,22% do total importado, seguido por embalagens de vidro (15,44%) e papel, papelão e cartão (14,73%).

Para encerrar Salomão demonstrou que as perspectivas para o setor são positivas, pois a produção de embalagens deve crescer até 2% em 2013 e obter receitas líquidas de venda de R$ 48 bilhões, frente aos R$ 46,9 bilhões de 2012, além do nível de emprego que deverá prosseguir em expansão moderada, chegando a aproximadamente 230 mil postos de trabalho até o final do ano.

(Fonte: Centro de Informações ABRE, 01 de março de 2013)